A retenir

- Un contrôle douanier peut engager votre responsabilité pénale.

- L’administration effectue une analyse de risque automatisée de la valeur, de l’origine et du code des marchandises lors de chaque opération.

- Une mauvaise gestion des régimes suspendus entraîne un risque élevé de redressement et d’amende financière.

- Anticiper avec un audit de conformité permet d’éviter toute infraction lors d’un transport international.

- Le cabinet Goldwin Avocats protège votre droit et sécurise le déroulement de chaque visite douanière.

Un contrôle douanier imprévu peut paralyser votre activité et engager votre responsabilité pénale de dirigeant, pouvant aller jusqu’à une mise en examen selon la gravité de l’infraction constatée sur le territoire national. Cet article détaille chaque type de procédure, le déroulement des visites en entreprise et la réglementation liée à la valeur de votre marchandise. En maîtrisant ces clés, vous réduisez le risque de redressement et assurez la conformité de vos échanges internationaux face à l’administration. Bénéficiez d’une stratégie de défense avec un avocat en droit douanier à Paris pour protéger votre trésorerie contre toute amende ou sanction lourde. Pour bien réagir, il est crucial de comprendre et anticiper l’intervention douanière.

Guide du contrôle douanier : comment anticiper l’intervention de l’administration

Le contrôle douanier constitue un pilier de la politique commerciale de chaque pays pour réguler les flux de marchandises.

Types de contrôles douaniers : du contrôle physique à l’audit comptable

L’administration des douanes dispose de plusieurs moyens pour exercer sa mission de lutte contre la fraude et assurer la sécurité du commerce international :

- le contrôle immédiat s’effectue au moment du dédouanement, souvent au port ou à l’aéroport, pour vérifier la conformité immédiate de la marchandise.

- le contrôle différé : plus fréquent pour le professionnel, il intervient après la mainlevée, permettant à l’agent de vérifier les documents sans bloquer le transport.

- contrôle a posteriori : il prend la forme d’un audit complet de la comptabilité matière portant sur les 3 dernières années pour les taxes nationales, 5 ans pour les droits de douane au sens du CDU (Code des Douanes de l’Union), et jusqu’à 6 ans en cas de délit douanier. Cette procédure longue scrute l’ensemble de votre stratégie internationale et votre respect du régime douanier choisi.

Déroulement du contrôle douanier dans vos locaux : les étapes de la visite en entreprise

Le déroulement du contrôle commence généralement par une notification officielle, bien que l’administration puisse procéder à une intervention inopinée.

Le fonctionnaire habilité se présente au siège ou sur le site logistique pour entamer la phase d’investigation.

Le personnel doit être en mesure de connecter les agents aux systèmes d’information pour permettre l’extraction des données de déclaration. Durant cette journée, les agents procèdent à des entretiens pour comprendre les processus internes de mise en œuvre des opérations. Le pouvoir d’investigation inclut la copie de fichiers numériques et la saisie de documents originaux si une infraction est suspectée.

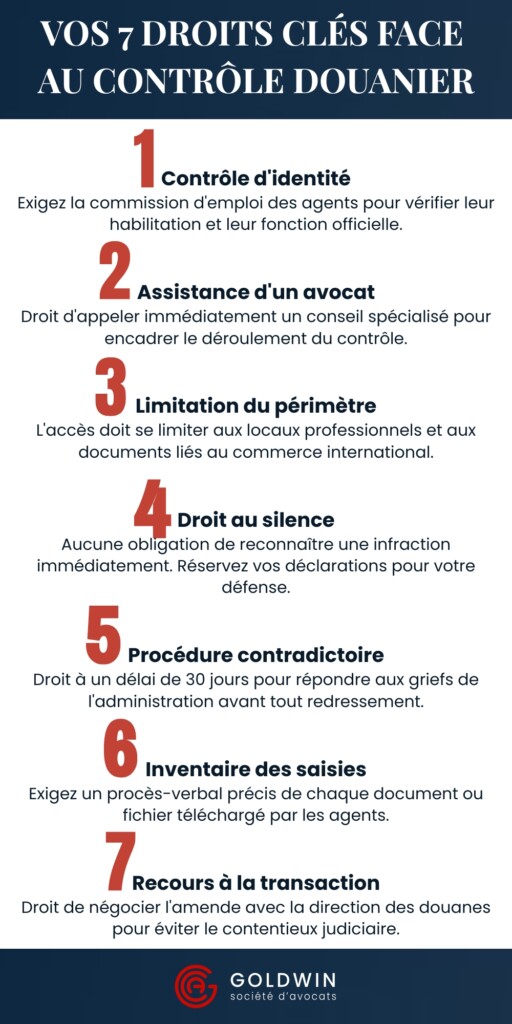

- Réflexe 1 : vérifier l’identité et les habilitations de chaque agent présent.

- Réflexe 2 : préparer un espace de travail dédié pour isoler l’administration.

- Réflexe 3 : désigner un interlocuteur unique spécialisé dans le droit douanier.

Objets du contrôle : vérification des produits, de la valeur et de l’origine

L’objectif central pour la douane est de vérifier que chaque produit déclaré correspond à la réalité physique et comptable.

Trois piliers sont systématiquement examinés :

- l’espèce tarifaire (code SH),

- la valeur

- l’origine.

Une erreur de classement peut entraîner un redressement douanier massif si la quantité de marchandises importées est importante. L’origine est également un enjeu de protection économique européenne. Le service des douanes traque particulièrement les fausses déclarations d’origine visant à contourner des mesures de défense commerciale.

| Document critique | Fonction principale pour le douanier | Point de vigilance conformité |

|---|---|---|

| Déclaration en douane (H7 ou H1) | Support légal identifiant le régime douanier applicable à l’opération. | Concordance stricte entre le régime déclaré et la nature réelle du flux. |

| Facture commerciale | Base de calcul pour assurer la perception des droits de douane. | Risque de réévaluation de la valeur par l’administration selon le code des douanes de l’Union si incohérente. |

| Document de transport (LTA / CMR) | Justificatif du mouvement physique de la marchandise et de sa provenance. | Une simple erreur de poids brut peut déclencher une suspicion immédiate de substitution de marchandise. |

| Preuves de l’origine (Certificat) | Justifier l’application d’un droit de douane préférentiel ou d’une mesure commerciale. | La production n’est exigée que dans certaines situations spécifiques selon le régime douanier. |

| Licences d’importation | Autorisation préalable pour les produits soumis à une réglementation particulière. | Vérifier la validité de la licence avant la présentation de la marchandise en douane. |

| Certificats MACF | Justifier le respect du Mécanisme d’Ajustement Carbone aux Frontières, entré en phase définitive le 1er janvier 2026. | Obligation de déclaration pour les produits à forte intensité carbone sous peine de sanction. |

| Liste de colisage | Détail précis du contenu de chaque colis pour faciliter le contrôle physique des marchandises. | Toute discordance entre la liste et le contenu réel peut entraîner une immobilisation de la marchandise. |

Si vous faites l’objet d’une visite inopinée, contactez immédiatement un avocat à Paris pour assurer la protection de vos intérêts.

Infractions et erreurs de déclaration : les risques financiers pour l’entreprise

Une simple erreur de saisie peut se transformer en infraction douanière lourde aux yeux de la loi française.

Défaut de documents et délit d’entrave : les pièges de la procédure

Le manque de préparation documentaire constitue la première source de friction lors d’un contrôle douanier en entreprise.

Si un responsable logistique ne peut pas présenter les justificatifs requis, l’agent peut suspecter une fraude délibérée. Toute action perçue comme un moyen de ralentir l’accès aux informations est qualifiée d’entrave à l’exercice des fonctions. Ce délit est soumis à une amende spécifique et peut aggraver les sanctions liées au litige principal. Il est donc utile de disposer d’une page de procédure interne claire pour chaque collaborateur concerné par le transport international.

Absence de conformité interne et mauvaise gestion des régimes douaniers

L’utilisation de régimes douaniers spécifiques (régimes suspendus) au sein de l’entreprise exige une rigueur organisationnelle sans faille pour éviter toute requalification par l’administration.

Qu’il s’agisse du perfectionnement actif pour la transformation, de l’entrepôt douanier pour le stockage ou de l’admission temporaire, ces mécanismes de suspension de droits et taxes sont des leviers de compétitivité fragiles.

Le risque majeur réside dans la déconnexion entre les flux logistiques réels et les écritures comptables transmises à la douane. Une mauvaise gestion des délais d’apurement ou une erreur de report dans l’autoliquidation de la TVA à l’importation suffit à transformer un avantage financier en un redressement douanier immédiat.

Une procédure interne défaillante expose le responsable logistique à des sanctions automatiques dès lors que la traçabilité des marchandises n’est plus garantie.

| Régime Douanier | Usage principal | Avantage financier | Points de vigilance (Risques) |

|---|---|---|---|

| Mise à la consommation |

Importation définitive | Libre disposition des marchandises | Erreur d’autoliquidation de la TVA et mauvais classement tarifaire. |

| Entrepôt douanier | Stockage de longue durée | Suspension illimitée des droits et taxes | Traçabilité : déconnexion entre les stocks physiques et les écritures comptables. |

| Perfectionnement actif | Transformation / Réparation | Pas de droits de douane sur les composants importés | Apurement : non-respect des délais de réexportation des produits finis. |

| Perfectionnement passif | Transformation à l’étranger | Taxation uniquement sur la valeur ajoutée | Preuve de l’origine et complexité du calcul de la valeur en douane au retour. |

| Admission temporaire | Exposition / Matériel pro | Exonération totale ou partielle | Usage détourné : utilisation hors du cadre prévu ou dépassement des délais. |

| Transit (T1 / T2) | Transport entre zones | Fluidité des flux logistiques | Non-apurement : risque de paiement solidaire des droits si le trajet n’est pas clôturé. |

| Zones Franches | Stockage / Transformation hors territoire douanier | Suspension totale des droits et taxes pendant le séjour | Conformité : contrôles renforcés et risque de requalification en mise à la consommation. |

Le cabinet Goldwin Avocats intervient pour auditer vos processus et assurer le respect des obligations liées à chaque type de régime afin de sécuriser votre statut de professionnel.

Vos droits et recours : le rôle de l’avocat en droit douanier

Faire appel à un avocat est une mesure de protection indispensable face aux pouvoirs de l’administration.

Droit à l’assistance d’un conseil et principes de la procédure contradictoire

Tout responsable de société dispose du droit d’être assisté par une personne de son choix lors du déroulement du contrôle.

À l’issue des investigations, si des manquements sont constatés, l’administration doit respecter une procédure contradictoire. Vous recevez une notification d’infraction à laquelle vous avez un temps de réponse moyen de 30 jours pour formuler des observations. C’est durant cette phase que l’avocat en droit douanier joue un rôle crucial en rédigeant un mémoire technique pour contester la qualification des faits. Cette étape est obligatoire avant toute mise en recouvrement ou poursuite devant le ministère public.

Un avocat du cabinet Goldwin Avocats est disponible pour vous conseiller en temps réel durant votre contrôle douanier.

Transaction avec l’administration : négocier les amendes et éviter le contentieux

La voie transactionnelle est souvent le moyen le plus efficace pour clore un dossier de redressement douanier.

Elle permet à l’entreprise de reconnaître l’infraction en échange d’une réduction significative du montant de l’amende. Le cabinet spécialisé analyse les critères d’atténuation : absence de trafic illicite, bonne foi manifeste ou erreur matérielle. Cette négociation avec la direction des douanes permet d’éviter un procès public et d’assurer la sécurité juridique de la structure.

En cas de refus de transaction, le litige peut être porté devant le tribunal correctionnel (volet pénal) ou le tribunal administratif (volet fiscal), avec possibilité de renvoi préjudiciel devant la Cour de justice de l’Union européenne sur des questions d’interprétation du droit européen.

L’audit de conformité douanière : sécuriser vos flux avant le contrôle

Dans le contexte de la réforme 2026, la conformité douanière suppose une révision complète des nomenclatures, des flux déclaratifs, des contrats avec les transitaires et des obligations MACF.

6 étapes pour anticiper le contrôle douanier

Audit de conformité : sécuriser ses flux avant l’inspection

Un audit de conformité douanière préventif commence par l’inventaire des régimes utilisés et la vérification des nomenclatures tarifaires (SH6). Cette démarche, essentielle pour préparer le contrôle douanier, identifie les erreurs systémiques susceptibles d’attirer l’attention de la direction générale des douanes lors d’un contrôle différé.

L’audit débouche sur un plan de remédiation distinguant les risques immédiats des enjeux structurels.

En effectuant une mise à jour spontanée de vos pratiques, vous éviter amende et un redressement sur vos opérations de commerce international. Ce service spécialisé simule une analyse de risque identique à celle de l’administration, que vos flux transitent par un port, une gare et aéroport ou une frontière. Vous obtenez les conseils de contrôle nécessaires pour sécuriser la valeur de chaque produit vers tout pays étranger.

Questions fréquentes sur le contrôle douanier

- Réserves : indispensable, car le PV fait foi jusqu’à preuve du contraire (Art. 336 du Code des douanes).

- Recours : vous pouvez saisir le directeur régional ou la CCED pour les litiges de valeur/origine.

- Justice : le tribunal judiciaire est seul compétent pour contester la validité du PV.

- Transaction : l’article 350 permet d'éteindre l'action publique, mais vaut reconnaissance de l'infraction.

- Délai : généralement 2 mois pour un recours administratif.