A retenir

- La liquidation amiable est une procédure volontaire réservée aux sociétés n’étant pas en cessation de paiement.

- Cette démarche suppose que l’actif disponible de l’entreprise permet de rembourser intégralement chaque dette et créancier.

- Une dissolution anticipée mal gérée engage la responsabilité personnelle du dirigeant face à un éventuel passif inconnu.

- Le processus de liquidation requiert une assemblée générale, une annonce légale et un dossier déposé au guichet unique.

- La radiation définitive au registre du commerce intervient seulement après la clôture de la liquidation et le quitus.

Que vous soyez gérant de SARL ou EURL ou président d’une SAS, cesser son activité pour un départ à la retraite ou la fin d’un projet commun ne s’improvise pas. Une dissolution anticipée mal maîtrisée peut engager votre responsabilité personnelle envers un créancier ou le fisc. Ce guide complet détaille chaque étape du processus de liquidation amiable, de l’assemblée générale de dissolution jusqu’à la radiation définitive au registre national des entreprises via le guichet unique. Vous apprendrez à piloter ce processus de liquidation afin d’éviter les erreurs de déclaration sociale, de sécuriser le passif et d’optimiser le calcul du boni.

Pour garantir la réussite de votre démarche volontaire, examinons d’abord pourquoi la liquidation amiable est une procédure privilégiée pour une fermeture ordonnée.

Définition et conditions de la liquidation amiable : pourquoi choisir la voie volontaire ?

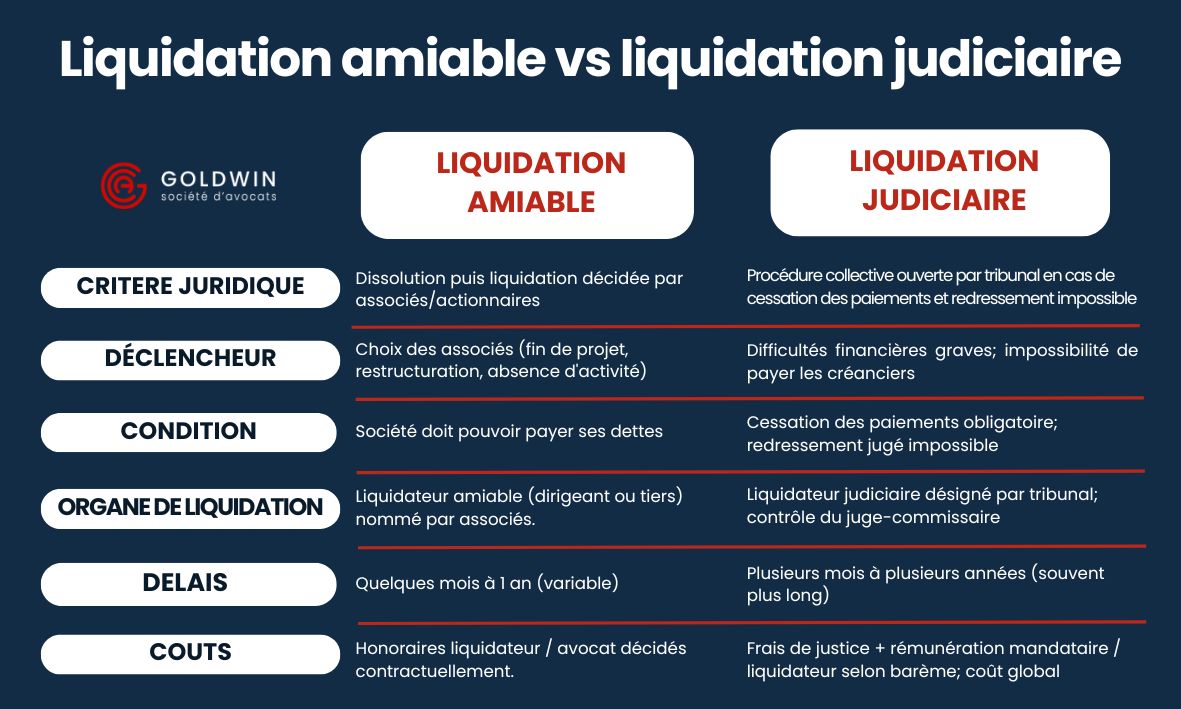

La liquidation amiable est une procédure qui permet de mettre fin à l’existence d’une personne morale sans passer par le tribunal de commerce de manière conflictuelle. Contrairement à une fermeture subie, elle repose sur la volonté des associés. Elle suppose que la société dispose d’un actif disponible suffisant pour rembourser le passif exigible et à échoir. C’est l’option idéale pour un dirigeant souhaitant maîtriser le calendrier de sa cessation d’activité tout en protégeant son image professionnelle.

Différence entre liquidation amiable et judiciaire : quel impact pour le gérant ?

La distinction majeure réside dans la notion de contrôle et de coût. Dans le cadre amiable, vous nommez votre propre liquidateur amiable, souvent vous-même ou un professionnel de confiance, alors qu’en liquidation judiciaire, le tribunal de commerce (commerçants et sociétés) ou le tribunal judiciaire (sociétés civiles, associations ou professions libérales) désigne un mandataire judiciaire. Cette procédure collective s’impose dès lors que l’état de cessation des paiements est avéré. Pour le dirigeant, l’amiable évite la stigmatisation liée aux difficultés financières et permet une gestion plus souple des opérations de liquidation.

L’absence de cessation des paiements : la condition pour une dissolution amiable

La liquidation amiable est interdite en cas de cessation de paiements. Vous devez être en mesure de rembourser l’intégralité de votre passif (exigible et à échoir). Si l’actif est insuffisant, vous disposez de 45 jours pour déclarer l’état de cessation des paiements au tribunal.

Attention :

Forcer une liquidation amiable alors que la société est insolvable constitue une faute de gestion grave, exposant le dirigeant à une action en comblement de passif sur ses biens personnels.

Pour valider votre éligibilité, vérifiez les points suivants :

- Absence de dettes fiscales ou sociales impayées sans accord de délai.

- Trésorerie suffisante pour couvrir les factures fournisseurs en cours.

- Capacité à liquider les stocks ou le matériel pour solder les comptes.

- Accord unanime ou majoritaire des associés selon les statuts.

Avantages et motifs de la dissolution volontaire

La dissolution volontaire est bien plus qu’une simple formalité administrative : c’est une décision stratégique qui permet de clôturer un chapitre professionnel en protégeant ses acquis. Contrairement aux procédures subies, elle offre au dirigeant le luxe du temps et de la maîtrise financière.

Des motifs variés adaptés à la vie des affaires

Au-delà de la fin d’une activité, plusieurs situations concrètes poussent les associés à voter la dissolution anticipée :

- Le départ à la retraite ou le changement de vie : Le dirigeant souhaite cesser ses fonctions sans avoir trouvé de repreneur pour ses titres. La liquidation lui permet de récupérer ses apports et les réserves accumulées.

- La fin d’un projet commun ou de mésentente : Des associés qui ne partagent plus la même vision peuvent décider de liquider la structure pour « partir proprement » et chacun de leur côté, évitant ainsi un blocage de gestion prolongé.

- La réalisation de l’objet social : Une société créée spécifiquement pour un chantier immobilier ou la production d’un événement précis n’a plus de raison d’exister une fois la mission accomplie.

- La simplification de groupe : Dans le cadre d’une restructuration, une société mère peut décider de liquider une filiale devenue sans activité pour simplifier son organigramme juridique.

LA MISE EN SOMMEL

La mise en sommeil suspend temporairement l’activité sans la dissoudre. Idéale pour une pause de 2 ans maximum, cette option maintient la personnalité morale.

Attention : elle n’exempte pas des obligations légales. Vous devez déclarer la cessation temporaire au RCS et poursuivre vos déclarations fiscales. C’est une alternative réversible à la fermeture définitive, utile avant de décider d’une liquidation ou d’une reprise.

Les bénéfices concrets d’une sortie ordonnée

Opter pour cette voie offre des avantages substantiels que l’on ne retrouve pas dans les autres modes de fermeture :

- Économies récurrentes : Maintenir une « coquille vide » coûte cher. Entre la Cotisation Foncière des Entreprises (CFE), les frais de tenue de compte bancaire, les honoraires de l’expert-comptable pour les bilans annuels et les frais de secrétariat juridique, la facture peut s’élever à plusieurs milliers d’euros par an pour une société inactive.

- Récupération du patrimoine (Boni) : Si la gestion a été saine, la liquidation dégage un boni. C’est le moment où les associés récupèrent leur mise de départ (capital social) non taxée, ainsi que le surplus des bénéfices mis en réserve, soumis à une fiscalité souvent plus avantageuse que les salaires classiques.

- Sécurité juridique et « paix sociale » : En procédant à une liquidation officielle avec publicité légale, vous déclenchez les délais de prescription. Cela permet de purger le passif et d’éviter qu’un créancier ne se manifeste des années plus tard alors que vous avez déjà tourné la page.

- Liberté de gestion : En tant que liquidateur nommé, vous décidez vous-même des modalités de vente de vos actifs (matériel, stocks, véhicules). Vous n’êtes pas soumis à la vente aux enchères forcée, ce qui permet de maximiser la valeur de sortie.

Étape 1 : Comment réussir la dissolution anticipée de la société ?

La dissolution de la société est l’acte juridique qui lance la fermeture. Bien que l’activité commerciale s’arrête, la personnalité morale survit pour les besoins de la liquidation. C’est une période de transition où le siège social reste souvent le même, mais où le représentant légal change de titre.

À ce stade, la moindre erreur de rédaction dans vos actes juridiques ou une omission dans le procès-verbal peut bloquer votre dossier au Greffe et générer des sanctions fiscales lourdes.

L’Assemblée Générale Extraordinaire (AGE) et la nomination du liquidateur

Tout commence par une assemblée générale extraordinaire. Les associés votent la décision de dissolution et procèdent à la nomination du liquidateur. Un procès-verbal de dissolution doit être rédigé avec précision, mentionnant la fin des fonctions du dirigeant et l’étendue des pouvoirs du nouveau représentant. Le liquidateur peut être l’ancien dirigeant, un associé, ou un tiers professionnel, sous réserve de l’absence de conflit d’intérêts pour les professions réglementées. Ce document est la pièce maîtresse du dossier de liquidation déposé ultérieurement.

Pour verrouiller juridiquement cette étape et protéger votre patrimoine personnel, l’intervention du Cabinet GOLDWIN AVOCATS, à Paris 16, expert en droit des sociétés, est déterminante. Il permet de sécuriser la validité de vos décisions face aux tiers et de garantir une transition sans faille vers la radiation.

Formalités de dépôt au Guichet Unique et avis de parution (JAL) en 2026

Une fois l’acte signé, vous devez publier une annonce légale dans un journal officiel de votre département dans un délai de 30 jours. Cette publicité informe les tiers et les éventuels créanciers de la situation de la société. Suite à cela, le dossier doit être transmis par voie électronique au guichet unique géré par l’INPI. Ce service centralise la demande pour le greffe du tribunal de commerce et le registre du commerce et des sociétés (RCS).

Pour que votre dossier soit validé sans rejet par le greffe du tribunal de commerce, vous devrez joindre impérativement les pièces suivantes :

- Une copie du procès-verbal de dissolution certifiée conforme par le liquidateur.

- L’attestation de parution dans un journal d’annonces légales (JAL).

- Une déclaration de non-condamnation et une attestation de filiation du liquidateur.

- Une copie de la carte d’identité ou du passeport en cours de validité du représentant.

- Le formulaire RBE (Registre des Bénéficiaires Effectifs) mis à jour si la dissolution entraîne un changement à ce niveau.

Étape 2 : Le processus de liquidation et la mission du liquidateur amiable

Après la dissolution, la phase de liquidation s’ouvre. C’est ici que le travail concret commence. La mission du liquidateur est de vider la société de sa substance financière pour préparer la clôture définitive. Il devient le seul représentant légal capable d’agir au nom de la personne morale. Toute erreur dans la gestion des actifs ou le remboursement des dettes à ce stade revient à engager sa responsabilité civile.

Quels sont les rôles et missions du liquidateur lors de la réalisation de l’actif ?

Le liquidateur doit réaliser les actifs, c’est-à-dire vendre le mobilier, le stock, et recouvrer chaque créance client. Avec les fonds récoltés, il doit rembourser les créanciers par ordre de priorité : salariés, fisc, organismes sociaux, puis fournisseurs. Il doit également établir un rapport de liquidation détaillant l’ensemble des opérations de liquidation effectuées.

Ce rapport sera présenté aux associés lors de la clôture finale pour obtenir leur quitus.

A NOTER

La personnalité morale survit uniquement pour les besoins de la fermeture. La société continue d’agir en son nom, mais vous devez impérativement ajouter la mention « Société en liquidation » ainsi que le nom du liquidateur sur tous vos documents (factures, courriers, annonces). Le non-respect de cette obligation légale vous expose à des sanctions pénales.

Le contrôle des associés et le rôle du CSE

Même si le liquidateur a les mains sur le volant, les associés conservent un pouvoir de contrôle sur le processus de liquidation. Ils doivent être informés de l’état d’avancement au moins une fois par an si la procédure dure.

Par ailleurs, si l’entreprise emploie des salariés, le CSE (Comité Social et Économique) doit être consulté. Le droit du travail impose de respecter ces étapes de dialogue social sous peine de voir la procédure contestée devant le tribunal judiciaire.

Clôture des opérations de liquidation : obtenir la radiation du Kbis

La clôture de la liquidation est le point final. C’est le moment où l’on constate que tout a été vendu et payé. Une dernière assemblée générale est convoquée pour statuer sur les comptes de liquidation.

Pour garantir la conformité de ces documents finaux, la consultation d’un avocat spécialisé du Cabinet d’avocats d’affaires GOLDWIN AVOCATS à Paris 16 est une précaution utile afin d’éviter tout rejet par le greffe du tribunal.

Comptes de clôture, quitus au liquidateur et calcul du boni de liquidation

Le liquidateur présente les comptes définitifs. Si le produit de la réalisation des actifs est supérieur au remboursement du passif et du capital social, on constate un boni de liquidation. Ce montant appartient aux associés mais subit une taxation spécifique (flat tax ou barème).

Les associés votent le quitus, déchargeant ainsi le liquidateur de sa mission. Si le solde est négatif, on parle de mali, et les associés perdent leur mise de départ sans pouvoir être poursuivis pour le surplus des dettes (sauf faute de gestion).

ATTENTION

Ne laissez jamais courir de dettes impayées. Anticipez impérativement le solde de vos obligations fiscales et sociales (TVA, Urssaf), la résiliation de votre bail et des contrats en cours avant la clôture comptable. Une gestion rigoureuse du passif est indispensable pour protéger votre responsabilité personnelle et éviter tout litige après la radiation.

Formalités de radiation et délais légaux

Le dossier final est déposé au guichet unique pour obtenir la radiation de la société du registre du commerce et des sociétés. Le délai de liquidation est généralement de quelques mois, mais la loi impose de ne pas dépasser trois ans sans renouvellement. Une fois la radiation de la société actée, vous recevez un extrait K-bis mentionnant la clôture de la liquidation.

C’est ce document qui prouve officiellement que l’entreprise n’existe plus juridiquement.

Stratégie d’accompagnement : Optimiser les coûts et la sécurité

Le coût d’une liquidation amiable varie selon que vous effectuez les démarches seul ou avec un professionnel. Entre les frais d’annonce légale, les taxes de greffe et les honoraires, le budget peut vite grimper. Cependant, le risque de voir sa responsabilité engagée par un créancier oublié est réel. Choisir la bonne solution d’accompagnement est donc une décision financière autant que stratégique pour le dirigeant.

Pour sécuriser cette étape, l’arbitrage entre une gestion en autonomie et le recours à un cabinet spécialisé dépend de la complexité de votre passif. Un dossier comportant des actifs immobiliers ou des brevets nécessite une expertise juridique pointue pour éviter tout blocage administratif ultérieur.

Risques et opportunités avancés : ce que personne ne vous dit sur la liquidation

Au-delà des formulaires officiels, certains aspects de la fermeture sont souvent ignorés. Ces zones d’ombre peuvent pourtant représenter des valeurs financières importantes ou des risques cachés.

La gestion des actifs immatériels : marques, noms de domaine et données

Dans une économie numérique, la valeur d’une société ne se limite pas à son stock ou à son mobilier. Les actifs immatériels sont souvent les plus négligés lors de l’établissement du rapport de liquidation, alors qu’ils représentent une valeur financière tangible.

- Marques et Brevets : Si votre marque jouit d’une certaine notoriété, elle doit être valorisée par le liquidateur. Elle peut être cédée à un tiers ou attribuée à un associé lors du partage.

ATTENTION

Une fois la radiation de la société actée, la personnalité morale disparaît. Sans acte de cession préalable, la marque devient une « propriété sans maître », rendant toute exploitation ou vente ultérieure juridiquement périlleuse.

- Noms de domaine et datas : Votre fichier client (RGPD compatible) et votre nom de domaine ont une valeur de marché. Le liquidateur doit organiser le transfert technique et juridique de ces propriétés.

La valeur de ces cessions augmente le produit de liquidation et, par extension, le boni distribuable aux associés.

La survie de la responsabilité après la radiation : Le passif inconnu

La radiation au Registre du Commerce et des Sociétés (RCS) marque la fin de la vie commerciale, mais pas nécessairement la fin du risque juridique. Le principe est clair : la personnalité morale d’une société subsiste aussi longtemps que ses droits et obligations ne sont pas liquidés.

- Le mandataire ad hoc : Un créancier « oublié » (fournisseur, ancien salarié ou administration fiscale) peut saisir le Président du Tribunal pour demander la nomination d’un mandataire ad hoc. Ce dernier aura pour mission de représenter la société pourtant radiée pour réclamer le paiement d’une dette.

- La responsabilité du liquidateur : Si la clôture a été votée alors que le liquidateur connaissait l’existence d’un litige ou d’une dette non provisionnée, sa responsabilité civile personnelle peut être engagée. Il peut être condamné à payer la dette sur ses propres deniers.

CONSEIL EXPERT

Exigez une attestation de régularité fiscale et sociale (Urssaf) et assurez-vous qu’aucune mise en demeure n’est restée sans réponse avant de signer le procès-verbal de clôture.

Liquidation amiable et transmission : La « coquille vide » est-elle vendable ?

Avant de procéder à l’arrêt définitif, il est indispensable de comparer le coût d’une liquidation avec l’opportunité d’une cession de la structure juridique. Une société « propre » (sans dettes) peut avoir une valeur intrinsèque pour un repreneur.

- Historique et antériorité : Une société ayant 10 ans d’existence est souvent mieux perçue par les banques qu’une structure neuve. Un repreneur pourrait être prêt à racheter votre « coquille vide » simplement pour bénéficier de cet historique et de son capital social déjà libéré.

- Agréments et licences : Certaines autorisations administratives ou licences d’exploitation sont rattachées à la personne morale. Liquider la société, c’est détruire ces actifs. Une vente de titres permet de transmettre ces droits précieux.

- La TUP (Transmission Universelle du Patrimoine) : Si votre société est détenue par une autre personne morale (société mère), la TUP est une alternative à la liquidation classique. Elle permet de dissoudre la filiale sans liquidation, en transférant l’intégralité du patrimoine (actif et passif) à la société mère, simplifiant ainsi drastiquement les formalités.

Pour naviguer dans ces eaux complexes, l’appui du Cabinet d’avocats d’affaires GOLDWIN AVOCATS à Paris 16 sécurise vos actifs stratégiques lors de la phase finale.

Clôturer pour mieux rebondir : l’importance d’une liquidation amiable maîtrisée

Réussir une liquidation amiable ne se résume pas à remplir des formulaires : c’est l’art de piloter une sortie ordonnée pour protéger vos acquis. De la dissolution anticipée validée en assemblée générale à la clôture de la liquidation définitive, chaque étape exige une rigueur absolue pour éviter toute responsabilité personnelle. Vous maîtrisez désormais le rôle du liquidateur amiable, les formalités du guichet unique et les subtilités fiscales du boni de liquidation.

Cependant, entre les délais légaux et la gestion du passif, le risque d’erreur reste réel. Pour transformer ce processus de fermeture en une transition sans faille, l’accompagnement par un expert est votre meilleure garantie.

Le cabinet Goldwin Avocats sécurise votre radiation et préserve votre patrimoine. Ne laissez pas l’incertitude juridique compromettre vos futurs projets : contactez-nous pour une consultation dédiée.

Question fréquentes sur la liquidation amiable