La Société Anonyme reste l’une des formes juridiques les plus emblématiques du droit français. Qu’il s’agisse d’une société industrielle historique ou d’un projet récent cherchant à lever des fonds, elle offre un accès au capital structuré, encadré par un conseil d’administration ou un directoire.

Ce modèle attire autant les actionnaires individuels que les personnes morales, grâce à ses règles de gestion, ses mécanismes d’offre au public et ses conditions précises en matière d’apports en numéraire ou en nature.

La SA demeure un outil central pour les initiatives nécessitant une souscription d’actions à grande échelle, une augmentation de capital ou l’émission d’instruments d’épargne.

Mais ce type de société n’est pas si simple : il faut rédiger les statuts dans les règles, procéder au dépôt du capital, fixer le siège social, organiser la comptabilité et anticiper les règles prévues par le code du commerce. Toute erreur peut obliger à modifier les clauses statutaires, voire modifier le code interne de gouvernance, ce qui alourdit les coûts de création.

Le Cabinet Goldwin Avocats, fort d’une pratique confirmée en droit des sociétés, accompagne ses clients depuis le premier exercice jusqu’à la publication des rapports financiers annuels. Qu’il s’agisse de préparer un contrat de travail pour un dirigeant, de conseiller un membre du conseil sur ses droits, ou d’assurer la conformité sur le territoire français, chaque administrateur profite d’un accompagnement juridique qui sécurise les décisions stratégiques et assure la pérennité de la société.

L’essentiel à retenir :

- Définition et nature de la SA : société de capitaux où les associés détiennent des actions ; responsabilité limitée aux apports (sauf fraude ou faute grave) ; immatriculation = personnalité morale.

- Capital et actionnariat : capital social minimum de 37 000 € (50 % libérés dès la création) ; minimum 2 actionnaires (7 si cotée en bourse) ; actions ordinaires ou à droits particuliers ; clauses possibles pour contrôler l’entrée de nouveaux actionnaires.

- Organisation et gouvernance : deux modèles au choix – Conseil d’administration + PDG (centralisation, rapidité) ou Directoire + Conseil de surveillance (séparation des pouvoirs, contrôle renforcé) ; mandats de 3 à 6 ans ; obligations de loyauté et d’information des dirigeants.

- Régimes fiscal et social : imposition par défaut à l’IS (25 %) avec option temporaire pour l’IR ; dividendes soumis à la « flat tax » (30 %) ou au barème progressif (abattement de 40 %) ; dirigeants affiliés au régime général de la Sécurité sociale.

- Atouts, contraintes et erreurs fréquentes : accès facilité au capital, crédibilité et capacité à lever des fonds importants ; mais formalisme strict, coûts de fonctionnement élevés et gouvernance rigide ; erreurs classiques à éviter : capital sous-estimé, statuts négligés, gouvernance mal choisie, obligations ignorées.

Comprendre la Société Anonyme

Définition juridique et nature de la Société anonyme

La SA est définie par les art. L225-1 à L225-270 du Code de commerce comme une société de capitaux où la participation des associés prend la forme d’actions. La responsabilité limitée protège le patrimoine personnel de chaque actionnaire, qui ne répond des dettes sociales qu’à hauteur de sa contribution au capital. Cette règle, précisée au premier alinéa des dispositions relatives à la responsabilité, ne souffre que de rares exceptions, notamment en cas de faute grave de direction ou de fraude.

Dès son immatriculation, la Société Anonyme acquiert la personnalité morale et son siège social est fixé. Elle devient alors une entité autonome, représentée par ses organes de direction. Le choix entre un conseil d’administration ou un directoire détermine la répartition des pouvoirs. Les membres de ces instances sont désignés selon les statuts et les dispositions légales applicables.

Cette gouvernance garantit un lien solide entre le capital et l’administration, tout en laissant aux détenteurs de parts la possibilité d’opter pour la configuration la plus adaptée au secteur et au pays d’implantation.

Caractéristiques et spécificités juridiques

Capital social et apports

La Société Anonyme impose un capital social minimum de 37 000 euros. Ce montant peut sembler élevé, mais il constitue un signal fort envoyé aux partenaires et investisseurs : la société dispose de ressources pour soutenir son développement.

Ces fonds propres peuvent être constitués de deux types d’apports :

- En numéraire : sommes versées sur un compte bloqué ouvert au nom de la SA en formation. Au moins 50 % doivent être libérés dès la constitution ; le solde peut l’être dans un délai maximum de 5 ans.

- En nature : biens matériels (ex. immeuble, véhicule) ou immatériels (ex. marque, brevet). Dans ce cas, un commissaire aux apports, indépendant, évalue leur valeur pour garantir l’équité entre associés.

La précision est essentielle : Un avocat en droit des affaires vérifie la conformité et anticipe les litiges, notamment en cas de désaccord sur l’évaluation d’un bien

Nombre de propriétaires d’actions et types de titres

Une SA non cotée doit réunir au minimum 2 actionnaires ; si elle est cotée en bourse, ce seuil passe à 7.

Ces détenteurs de parts peuvent être des personnes physiques ou morales, sans condition de nationalité.

Les titres émis par la SA peuvent être :

- Actions ordinaires : elles offrent un droit de vote en assemblée et un droit aux bénéfices proportionnel à la participation.

- Actions à droits particuliers : elles peuvent accorder un vote double, une priorité sur les dividendes ou encore des prérogatives spécifiques dans la direction de l’entreprise.

Même si ces actions sont habituellement transférables sans restriction, les statuts peuvent imposer une condition d’agrément ou de préemption afin de contrôler l’entrée de nouveaux actionnaires.

Responsabilité des associés

Le principe est clair : l’engagement en capital des propriétaires est restreint à leurs apports. Ce cadre protecteur attire de nombreux investisseurs, mais il n’est pas absolu. Une fraude, une faute grave ou une gestion manifestement contraire à l’intérêt de l’entreprise, peut engager la mise en cause personnelle d’un administrateur, d’un directeur général ou d’un membre du directoire.

Personnalité morale et régime juridique

L’immatriculation au registre du commerce marque la naissance juridique de l’entreprise. Dès lors, la SA agit comme une entité autonome, représentée par ses organes de direction. Elle est soumise aux règles du Code de commerce, complétées par des dispositions du Code civil et du Code du travail lorsque l’activité le requiert.

Ce statut juridique propre signifie que la SA peut conclure un contrat commercial, posséder un patrimoine distinct, engager des procédures et être impliquée dans un litige, sans que ses associés soient directement concernés.

Organisation et fonctionnement

Deux formes possibles pour les sociétés anonymes

La Société Anonyme peut fonctionner sous deux versions principales. Le choix impacte directement le système de fonctionnement et le mode de décision.

- Conseil d’administration et président-directeur général (PDG)

Dans cette configuration, un seul organe centralise la direction : le conseil d’administration. Le président-directeur général (PDG) cumule les fonctions de président du conseil et de directeur général. Cette organisation favorise la rapidité de décision et une ligne hiérarchique claire. Elle est souvent adoptée par des entreprises de taille intermédiaire qui veulent maintenir un lien fort entre les administrateurs et l’exécutif.

- Directoire et conseil de surveillance

Cette seconde forme sépare la direction et le contrôle. Le directoire assure l’administration quotidienne, tandis que le conseil de surveillance vérifie que les choix sont conformes à l’intérêt de l’entreprise et aux articles statutaires. Cette organisation convient particulièrement aux sociétés cotées ou aux groupes avec un effectif important d’investisseurs car elle évite les risques de concentration excessive du pouvoir.

Dans les deux cas, la répartition des compétences doit être précisément prévue dans les statuts pour éviter toute ambiguïté.

Rôle et statut des dirigeants d’entreprise

Les dirigeants d’une SA ne se limitent pas au PDG ou aux membres du directoire. Selon la structure, on trouve également des directeurs généraux délégués, chargés de missions spécifiques, ou des administrateurs indépendants.

La nomination des dirigeants se fait généralement lors d’une assemblée du conseil d’administration ou du conseil de surveillance, selon la forme choisie. Les mandats, dont la durée est souvent fixée entre 3 et 6 ans, peuvent être renouvelés, sous réserve des conditions établies par la loi et les statuts.

Les dirigeants doivent respecter des règles de loyauté et d’information envers les partenaires financiers. En cas de faute grave, ils peuvent être tenus personnellement comptables de leurs actes.

Un avocat joue ici un rôle préventif en sécurisant les contrats de mandat.

Assemblées générales et prise de décision

Dans une SA, les assemblées générales constituent le cœur de la vie sociale. On distingue principalement :

- L’assemblée générale ordinaire (AGO) : convoquée au moins une fois par an pour approuver le bilan, affecter les bénéfices et, le cas échéant, fixer la rémunération des dirigeants.

- L’assemblée générale extraordinaire (AGE) : nécessaire pour toute modification des statuts, une augmentation ou réduction de capital, ou une opération majeure sur le développement de l’entreprise.

Le droit de vote varie en fonction des quantités d’actions détenues.

Un avocat veille au respect des formalités (convocations, délais, contenu de l’ordre du jour) pour éviter toute contestation ultérieure. AGO ou AGE, chaque vote compte. Goldwin Avocats transforme vos assemblées générales en décisions sûres et exécutoires.

Contrôle et transparence

La transparence financière est une exigence centrale pour la SA. Le recours à un commissaire aux comptes est obligatoire, même pour les sociétés non cotées. Sa mission : certifier les comptes, vérifier la sincérité des informations financières et alerter en cas d’irrégularités.

La publication régulière de rapports permet aux détenteurs de parts et aux investisseurs de suivre la santé financière de la société. Pour les sociétés présentes en bourse, la réglementation impose un niveau de communication encore plus élevé, incluant des publications trimestrielles et l’information immédiate sur tout événement pouvant influencer le cours des actions.

En cas de contrôle fiscal ou de litige avec un partenaire, l’avocat prépare les documents et défend les intérêts de la SA devant les autorités compétentes.

Assurez une organisation irréprochable : les avocats de Goldwin Avocats accompagnent les SA dans la tenue de leurs assemblées et l’administration des contrats de mandat.

Régime fiscal et social

Imposition des bénéfices

Par défaut, la Société Anonyme est soumise à l’impôt sur les sociétés (IS) avec un taux normal fixé à 25 %. Certaines SA, lorsqu’elles répondent à des conditions spécifiques, par exemple un chiffre d’affaires inférieur à un certain seuil et des fonds propres payés intégralement, peuvent bénéficier d’un taux réduit de 15 % sur leurs premiers 42 500 € de bénéfice imposable.

Il existe également une possibilité temporaire pour l’impôt sur le revenu (IR), pendant 5 exercices consécutifs. Cette possibilité concerne surtout les sociétés créées depuis moins de cinq ans, et dont la majorité des titres est détenue par des personnes physiques. Elle peut être pertinente dans certains cas, mais doit être étudiée avec un avocat fiscaliste afin d’évaluer l’impact réel sur la taxation et le profit net.

Régime social des dirigeants

Le président-directeur général, le directeur général unique ou les membres du directoire relèvent du régime général de la Sécurité sociale. Concrètement, ils bénéficient des mêmes avantages que les salariés : assurance maladie, retraite, prévoyance. Seule différence majeure : sauf contrat spécifique, ils ne cotisent pas à l’assurance chômage.

Ce régime coûte plus cher qu’un statut de travailleur non salarié, mais il a l’avantage d’attirer des dirigeants de haut niveau grâce à la sécurité qu’il offre.

Fiscalité des actionnaires

Ces derniers sont imposés sur les dividendes perçus. Par défaut, ces revenus sont soumis au prélèvement forfaitaire unique (PFU) de 30 %, qui inclut 12,8 % d’impôt et 17,2 % de prélèvements sociaux. Ce système, parfois appelé “flat tax”, simplifie la taxation mais n’est pas toujours le plus avantageux selon la situation personnelle.

Il est possible d’opter pour l’imposition au barème progressif de l’IR, ce qui permet, dans certains cas, de réduire la facture fiscale, notamment grâce à l’abattement de 40 % sur les dividendes prévus par le Code général des impôts. Là encore, l’accompagnement d’un professionnel est essentiel pour comparer les scénarios et choisir la meilleure option.

Avantages et inconvénients de la SA

La Société Anonyme présente des atouts solides pour les initiatives d’envergure, mais aussi des exigences légales et organisationnelles plus strictes que d’autres formes juridiques.

Procédure de création d’une SA

Étapes clés

Créer une Société Anonyme suppose de respecter un processus strict :

- Rédiger les statuts : ce document fixe la forme juridique, l’objet social, le montant du capital social, les modalités de direction et de vote.

- Dépôt du capital : minimum 37 000 euros, dont 50 % en numéraire libéré immédiatement, le reste dans les 5 ans.

- Publication légale : insertion dans un journal d’annonces légales précisant le nom, le siège social, la valeur nominale des valeurs mobilières, la quantité d’actions souscrites et libérées.

- Immatriculation au RCS (Registre du Commerce et des Sociétés) : dépôt du dossier au registre du commerce et des sociétés, avec attribution du numéro SIREN et parution au BODACC (Bulletin officiel des annonces civiles et commerciales).

Documents et formalités

Les formalités comprennent :

- Les statuts signés par tous les associés.

- Un justificatif du dépôt de capital (attestation bancaire).

- La liste des administrateurs, membres du directoire ou du conseil de surveillance.

- Un justificatif de domiciliation.

- Le formulaire M0 complété et signé.

- L’avis de publicité légale.

Chaque pièce doit obligatoirement être conforme aux dispositions légales, sous peine de rejet du dossier. Une erreur suffit pour bloquer la création de votre SA. Ne prenez pas ce risque : Goldwin Avocats sécurise vos statuts, vos dépôts et l’ensemble de vos formalités pour garantir l’immatriculation sans accroc.

Coûts et délais

Le coût total varie selon la nature de l’entreprise :

- Frais administratifs : environ 500 à 1 000 € (immatriculation, annonces légales).

- Honoraires éventuels : l’intervention d’un avocat ou d’un expert-comptable peut représenter un investissement initial de 1 500 à 3 000 €, mais sécurise la création et la gestion.

Le délai moyen, entre la préparation des documents et l’enregistrement officiel, est de 2 à 4 semaines. Une intervention professionnelle permet souvent d’éviter des allers-retours administratifs et ainsi éviter le rallongement des délais.

Rôle de l’avocat dans la création et la structuration d’une SA

Un avocat spécialisé en droit des sociétés intervient dès la conception du projet pour sécuriser chaque étape.

Il agit notamment pour :

- Rédiger des statuts clairs et complets, adaptés aux objectifs et à l’organisation souhaitée.

- Intégrer des dispositions de gouvernance précises (répartition des pouvoirs, modalités de décision, règles de quorum).

- Mettre en place des mécanismes protecteurs tels que les clauses de préemption pour contrôler la cession des actions, les clauses d’inaliénabilité temporaires pour stabiliser l’actionnariat, et une organisation équilibrée des pouvoirs entre le conseil d’administration, le directoire et le conseil de surveillance.

- Sécuriser les pactes d’actionnaires et prévoir des dispositions pour éviter les blocages (clauses d’agrément, sortie conjointe).

- Orienter la répartition du capital social afin d’éviter une concentration excessive des voix ou un blocage en assemblée générale.

- Anticiper les risques de conflits entre associés ou dirigeants grâce à des dispositions protectrices.

- Vérifier la conformité réglementaire à chaque étape, de l’enregistrement à la publicité légale.

- Accompagner les opérations stratégiques : augmentation ou réduction de capital, transfert de valeurs mobilières, modification de forme juridique.

En agissant ainsi, l’avocat :

- Assure une sécurité juridique optimale pour la société et ses dirigeants.

- Gagne du temps aux fondateurs en simplifiant les démarches.

- Préserve la souplesse de fonctionnement tout en respectant les obligations légales.

Ne laissez pas le hasard décider de l’avenir de votre société.

Contactez dès maintenant Goldwin Avocats pour sécuriser la création et la structuration de votre SA sur des bases solides.

Comparaisons avec d’autres statuts

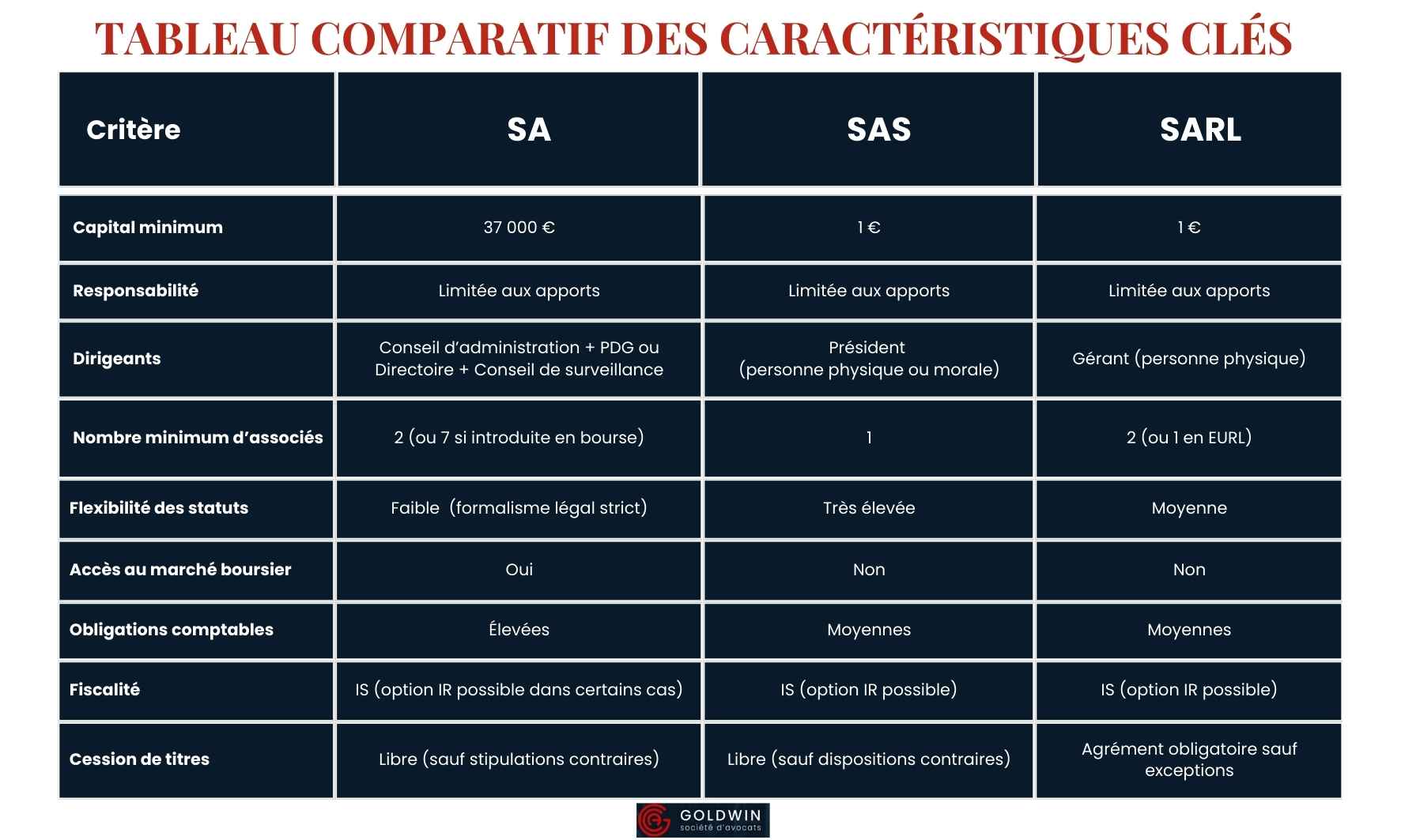

SA vs SAS

La Société Anonyme (SA) et la Société par Actions Simplifiée (SAS) sont toutes deux des sociétés de capitaux, mais la SAS offre une flexibilité statutaire bien plus large. Les modalités d’organisation interne y sont presque entièrement définies par les statuts, alors que la SA est soumise à un formalisme plus strict.

La SA reste privilégiée pour les créations d’entreprises nécessitant un capital important et une ouverture au public (bourse, banques), tandis que la SAS convient mieux aux entreprises en croissance cherchant à adapter rapidement leur structure.

SA vs SARL

La SARL (Société à Responsabilité Limitée) est une société à caractère plus « familial » et adaptée aux petites structures. Les règles sont plus simples pour l’administration au quotidien.

En revanche, elle ne permet pas de lever des fonds sur les places boursières ni d’émettre des actions librement cessibles contrairement à la SA.

Tableau comparatif des caractéristiques clés :

Le choix de la forme juridique est décisif. Goldwin Avocats analyse vos objectifs, compare les implications fiscales et légales et vous oriente vers la solution la plus adaptée.

Les 10 erreurs fréquentes des créateurs de SA

- Sous-estimer le capital minimum requis.

- Négliger la rédaction des statuts.

- Mal choisir la forme de gouvernance.

- Ignorer les obligations légales.

- Minimiser la responsabilité des dirigeants.

- Omettre les pactes d’actionnaires.

- Mauvaise anticipation fiscale.

- Ne pas préparer la transmission ou l’entrée d’investisseurs.

- Négliger la conformité réglementaire.

- Vouloir tout gérer seul.

Évitez ces erreurs dès le départ. Contactez Goldwin Avocats pour sécuriser la création et le pilotage de votre SA avec un accompagnement sur mesure.

Votre SA, bien pensée dès le départ

La SA, Société Anonyme reste l’une des options les plus adaptées aux initiatives ambitieuses : capital minimum de 37 000 €, accès facilité aux marchés de capitaux, gouvernance encadrée et crédibilité renforcée auprès des investisseurs. Sa création exige cependant de respecter un formalisme strict, depuis la rédaction des statuts jusqu’aux obligations comptables et juridiques. Comprendre ses avantages, ses limites et sa structure est essentiel pour éviter les erreurs fréquentes et sécuriser son développement.

Goldwin Avocats vous accompagne dans la création et l’optimisation de votre SA, en anticipant chaque étape clé. Contactez-nous pour (re)structurer votre société sur des bases solides.

Questions fréquentes sur les Société Anonymes (SA)

Quelles sont les conditions pour créer une société anonyme à participation ouvrière ?

Une société anonyme à participation ouvrière permet aux salariés de devenir détenteurs de parts et de participer aux décisions. Elle obéit aux mêmes règles de constitution qu’une SA classique, tout en intégrant des dispositions spécifiques prévues par le Code de commerce. L’objet social doit mentionner ce principe, et un règlement interne précise la répartition des actions ainsi que le partage des bénéfices.

Quelle est la différence entre une société anonyme et une société coopérative ?

La société anonyme est une société de capitaux visant généralement le profit des actionnaires, tandis que la société coopérative privilégie l’intérêt collectif de ses membres. Les règles de vote, de répartition des bénéfices et d’entrée des associés sont différentes. La coopérative fonctionne sur le principe “une personne = une voix”, alors que dans la SA, les droits de vote dépendent du nombre d’actions détenues.

Peut-on créer une société anonyme avec un seul actionnaire ?

Une société anonyme ne peut pas être créée avec un seul actionnaire. La loi impose un minimum de 2 associés (et sept si la société est inscrite en bourse). Cette exigence reflète la nature collective de la SA et son objectif de mobiliser des ressources financières importantes. Les SAS ou EURL sont plus adaptées si l’on souhaite lancer une entreprise seule.

Existe-t-il un nombre maximum d’associés dans une SA ?

La loi ne fixe pas de maximum dans une société anonyme. Cela permet d’accueillir de nombreux investisseurs et de lever des capitaux importants. Toutefois, si la SA est présente en bourse, elle doit respecter des règles spécifiques de marché et de transparence. Le nombre d’associés doit toujours rester cohérent avec les moyens de gestion et de pilotage stratégique.