A retenir

- La responsabilité personnelle du dirigeant expose son patrimoine privé au-delà du simple capital social.

- Toute faute de gestion peut entraîner une sanction financière lourde, même sans intention de nuire.

- En cas d’insuffisance d’actif, le tribunal peut engager le paiement des dettes sur vos biens propres.

- Une assurance spécifique et une gestion rigoureuse sont essentielles pour protéger vos actifs personnels.

Face à un accident du travail, une infraction fiscale ou un conflit avec un associé, vous sentez-vous réellement à l’abri d’une action devant le tribunal ? Une décision de gestion jugée grave peut briser votre responsabilité limitée et transformer votre exercice en un véritable péril financier.

Nous explorons les situations critiques où la responsabilité du dirigeant est engagée, de la notion de faute détachable aux obligations de sécurité du salarié. Apprenez à gérer votre structure en respectant chaque norme de droit pour éviter le préjudice personnel et protéger votre actif.

Commençons par déconstruire le mythe selon lequel votre responsabilité est strictement cantonnée au montant de vos apports.

Le mythe de l’immunité : pourquoi la société ne protège pas toujours la responsabilité du dirigeant

On vous a souvent répété que créer une structure juridique forte servait de bouclier grâce au principe de responsabilité limitée. Pourtant, la distinction entre votre personne morale et votre personne physique est plus poreuse qu’il n’y paraît dès lors qu’une faute du dirigeant est identifiée. L’impunité n’existe pas en droit des sociétés : votre signature vous engage bien au-delà du simple capital social.

La structure sociale protège l’investisseur, mais elle responsabilise l’organe de gestion qui doit respecter l’intérêt social en toute circonstance.

Idée reçue n°1 : La responsabilité du dirigeant est limitée au montant de ses apports

C’est sans doute le piège le plus dangereux pour un administrateur. Si, en tant qu’associé, votre perte est limitée à votre mise de fonds, votre statut de dirigeant d’entreprise change la donne. En cas de manquement à une obligation légale ou statutaire, la responsabilité personnelle du dirigeant devient illimitée. Votre patrimoine personnel (maison, comptes bancaires, biens propres) pourra être saisi pour réparer le dommage causé à la société ou aux tiers.

RESPONSABILITE LIMITEE : LE BOUCLIER QUI PEUT DISPARAITRE

Imaginons un gérant de SARL dans le bâtiment qui néglige de souscrire son assurance décennale obligatoire. Si un défaut de construction survient et que la société n’a pas les fonds pour indemniser la victime, le bouclier de la « responsabilité limitée » disparaît.Pourquoi ? Parce que l’oubli d’une assurance légale est qualifié de faute de gestion. La loi (via le Code civil et le Code de commerce) autorise alors la victime à poursuivre le dirigeant personnellement. Ce n’est plus l’entreprise qui doit payer, mais l’individu sur son patrimoine propre (comptes personnels, biens immobiliers), car il a manqué à son obligation de prudence élémentaire.

Responsabilité de la Société vs responsabilité personnelle du dirigeant

Idée reçue n°2 : La responsabilité du dirigeant n’est engagée qu’en cas d’infraction pénale

Vous pensez être à l’abri tant que vous ne commettez pas de fraude fiscale ou d‘abus de biens sociaux ? Détrompez-vous. La responsabilité civile est votre risque n°1.

Elle ne nécessite pas d’intention de nuire : une simple imprudence, une négligence ou une décision de gestion risquée suffit. Là où le droit pénal sanctionne une infraction par une amende ou des peines d’emprisonnement, le civil vous condamne à l‘indemnisation de la victime pour le préjudice subi.

Imaginons que signez un contrat d’exclusivité pour l’entreprise sans analyser les risques juridiques, vos associés peuvent invoquer une violation des statuts ou un défaut de prudence. Le lien de causalité entre votre décision et la perte financière de la société permettra d’engager votre responsabilité civile et pénale selon la gravité des faits.

Responsabilité civile vs responsabilité pénale du dirigeant :

Idée reçue n°3 : La faillite de l’entreprise exclut la responsabilité personnelle du dirigeant

Le dépôt de bilan n’efface pas tout, bien au contraire. Si le tribunal constate une insuffisance d’actif lors d’une liquidation judiciaire, il examine systématiquement la gestion de l’entreprise. Le juge consulaire (Tribunal de Commerce) ou judiciaire peut alors activer l’action en responsabilité pour insuffisance d’actif.

On vous demandera alors de payer personnellement tout ou partie des dettes sociales, une situation fréquente lorsque la faillite personnelle est guettée.

- Maintenir artificiellement une activité condamnée au détriment de l’intérêt social.

- Omission de déclaration de cessation des paiements dans le délai de 45 jours (sauf si une procédure de conciliation est ouverte).

- Violation des règles comptables ou utilisation des fonds sociaux à des fins personnelles.

Idée reçue n°4 : La responsabilité solidaire du dirigeant n’existe pas en co-gérance

Vous partagez le pouvoir avec un associé ? La loi implique une vigilance constante sur les actes de l’autre. Si votre co-gérant commet une faute personnelle grave et que vous ne manifestez pas votre opposition, la responsabilité solidaire s’applique. La Cour de cassation chambre commerciale rappelle régulièrement que le silence face à une irrégularité vaut acceptation, engageant ainsi les deux dirigeants d’une SAS ou SARL.

L’action en justice : comment engager la responsabilité du dirigeant social ?

Savoir d’où vient le danger est essentiel pour prévenir les risques juridiques.

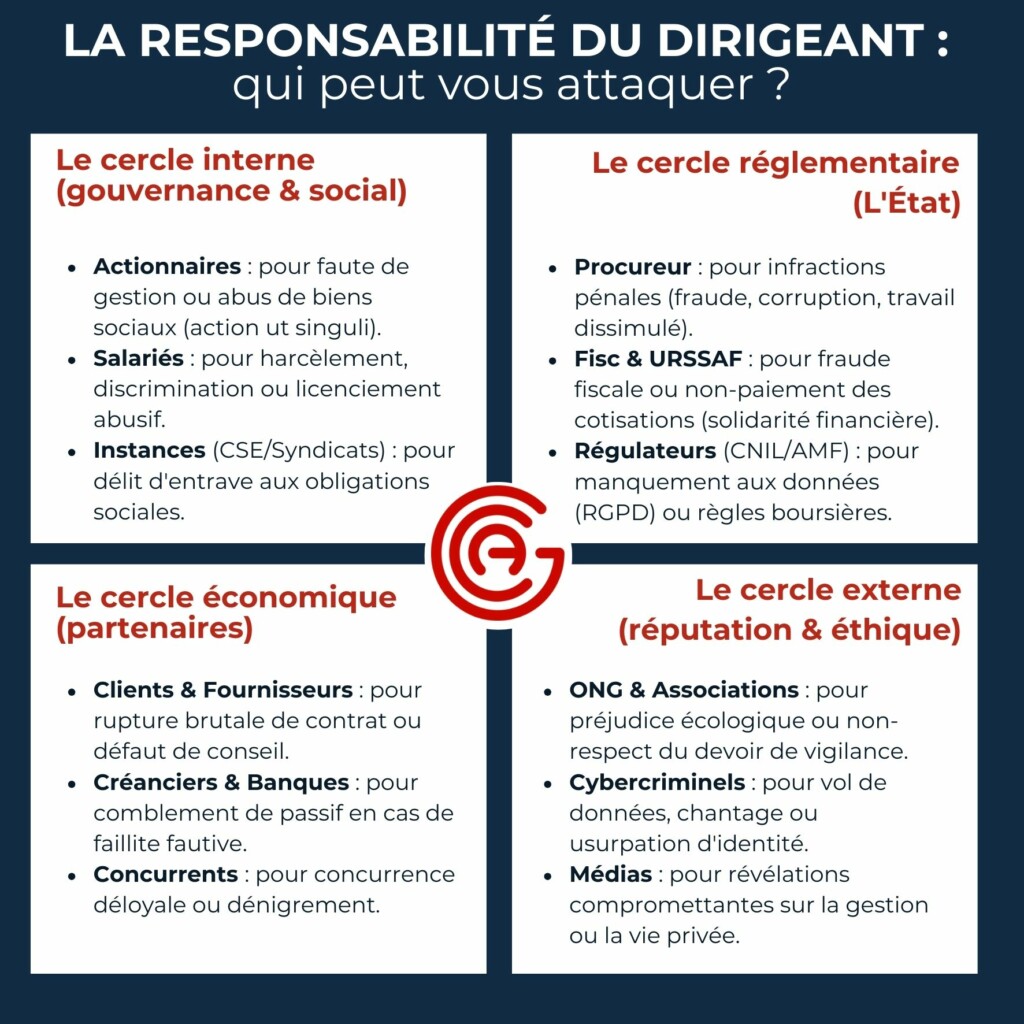

Idée reçue n°5 : Seuls mes associés peuvent m’attaquer en justice

Contrairement à ce que l’on croit, le risque juridique pour un dirigeant d’entreprise ne vient pas seulement de ses propres actionnaires ou de ses associés via l’action ut singuli. La réalité est que le cercle des plaignants potentiels est vaste et peut engager la responsabilité du dirigeant pour tout préjudice causé à autrui.

En pratique, la société protège les mandataires contre les dettes commerciales, mais dès qu’une faute est qualifiée, cette protection peut tomber au profit de tiers.

De l’accident du travail de ses salariés aux sanctions fiscales pour fraude, en passant par les actions de ses fournisseurs, aucun domaine de gestion n’est à l’abri d’un recours juridique.

Maîtriser ce risque à l’aide d’un conseil expert est un principe de prudence indispensable pour le pilote de la structure sociale. Pour naviguer dans ces procédures devant le tribunal de commerce ou la cour d’appel, l’appui du cabinet d’avocats d’affaires GOLDWIN AVOCATS à Paris 16 est une solution stratégique. Ils vous aident à protéger vos intérêts et à limiter les conséquences d’une mise en cause.

Idée reçue n°6 : La responsabilité du dirigeant de fait n’existe pas sans mandat officiel

L’absence de titre ne protège pas. Si vous gérez réellement la société (signature de contrats, gestion de patrimoine, direction des salariés) sans être nommé, vous êtes un dirigeant de fait. Le droit pénal et le droit des sociétés vous traitent avec la même sévérité qu’un dirigeant de droit. En cas de fraude ou d’insuffisance d’actif, vous encourrez les mêmes sanctions pénales et financières.

Un conjoint qui prend toutes les décisions financières d’une entreprise sans mandat peut être poursuivi personnellement en cas d’accident du travail ou de faillite. La cour de cassation chambre criminelle veille au respect de cette règle pour éviter que les véritables décideurs n’échappent à la loi.

Pour assurer une protection totale, la séparation de biens est souvent la forme juridique privilégiée, car elle évite que les dettes professionnelles n’impactent la part du patrimoine du conjoint.

Idée reçue n°7 : La société couvre systématiquement le dirigeant contre les tiers

La protection de la personne morale s’arrête devant la faute détachable. Si vous commettez une erreur d’une gravité exceptionnelle, intentionnelle et incompatible avec l’objet social, vous perdez votre garantie. Dans cette situation, vous devrez assumer seul l’indemnisation de la victime.

C’est souvent le cas lors de la violation délibérée d’une norme de sécurité ou d’un acte de concurrence déloyale flagrant.

Cybersécurité et enjeux ESG : les nouvelles frontières de la responsabilité du dirigeant

Le monde change, et avec lui le domaine de la responsabilité pénale du dirigeant.

Idée reçue n°8 : Le RGPD et la cybersécurité n’impactent pas la responsabilité du dirigeant

Une faille de sécurité n’est pas qu’un problème informatique. C’est une violation des statuts et de vos obligations de prudence. Si une fuite de données survient par négligence, votre responsabilité pénale et civile peut être engagée.

La CNIL peut prononcer une amende, et les victimes peuvent demander réparation du préjudice causé par votre manque de prévention.

En tant que mandataire social, vous êtes le garant de la sécurité des actifs immatériels. Une protection insuffisante peut être qualifiée de faute de gestion, car elle expose la société à des sanctions financières allant jusqu’à 4% du chiffre d’affaires mondial (article 83 du RGPD – paragraphe 5).

Au-delà de l’amende administrative, l’absence de mesures techniques adaptées peut, dans des cas extrêmes, entraîner des poursuites si un risque immédiat de mort ou de blessure est caractérisé. (Code pénal, Art. 223-1)

Le défaut de vigilance cyber devient aujourd’hui un motif de révocation sans indemnités, car il fragilise durablement la continuité d’exploitation.

En cas de cyberattaque réussie, les actionnaires peuvent également se retourner contre vous s’ils estiment que votre passivité a causé une dépréciation de la valeur de l’entreprise.

En cas de vol de données personnelles : contactez le cabinet Goldwin Avocats !

Idée reçue n°9 : L’impact écologique n’est pas un risque juridique pour le dirigeant

Le droit économique intègre désormais la responsabilité sociale et environnementale. Une gestion qui ignore les risques climatiques peut être qualifiée de faute du dirigeant. Si l’entreprise est condamnée pour dommage écologique, ou si sa valeur chute par manque d’anticipation, les associés peuvent invoquer un manquement à l’intérêt social pour obtenir une réparation financière.

La défense proactive : prévenir plutôt que subir

La prévention est la clé pour limiter vos risques juridiques. Un audit régulier de votre mode de gestion de l’entreprise par un avocat expert en droit des affaires à Paris est essentiel pour protéger votre patrimoine et votre carrière professionnelle.

Idée reçue n°10 : La bonne foi suffit à exonérer le dirigeant devant un juge

La bonne foi ne remplace pas le respect du code de commerce. Le juge vérifie si vous avez agi avec diligence. Chaque décision importante doit faire l’objet d’une délibération mentionnée au procès-verbal. Une lettre de conseil ou un avis d’expert-comptable sont des éléments de preuve indispensables pour démontrer que vous avez cherché à gérer au mieux les intérêts de la société.

En droit des affaires, l’erreur d’appréciation est admise, mais l’imprudence est sanctionnée. La responsabilité civile est engagée dès lors qu’une faute de gestion, même non intentionnelle, cause un préjudice.

Pour s’exonérer, le dirigeant doit prouver qu’il a agit de manière éclairée. Cela implique une veille juridique constante et le recours à des conseils techniques pour les opérations complexes. En l’absence de preuves matérielles de cette réflexion préalable, le juge peut retenir une carence caractérisée, rendant le dirigeant personnellement responsable de son patrimoine propre.

Idée reçue n°11 : L’assurance RC Pro de l’entreprise couvre la responsabilité personnelle du dirigeant

C’est une erreur classique. La RC Pro protège la société contre les dommages causés aux tiers. Pour protéger votre patrimoine personnel contre une mise en cause pour faute de gestion, vous devez souscrire une assurance responsabilité spécifique pour les mandataires sociaux. C’est votre seule véritable garantie de prise en charge des frais de défense et de l’indemnisation éventuelle.

LE SAVIEZ-VOUS ?

L’assurance RC dirigeant couvre non seulement les dommages-intérêts, mais aussi et surtout vos frais de défense (avocats, experts), qui peuvent s’élever à plusieurs dizaines de milliers d’euros avant même un jugement.

Idée reçue n°12 : Le dirigeant n’est plus responsable une fois qu’il a quitté ses fonctions

Le risque perdure après la cessation de vos fonctions. Les actions en responsabilité civile et pénale courent sur plusieurs années (souvent 3 ans au civil, 6 ans au pénal).

Qu’il s’agisse d’un faux en écriture découvert tardivement ou d’une insuffisance d’actif révélée après votre départ, le passé peut ressurgir. La lecture de vos anciens contrats et délégations reste donc un sujet important, même après avoir passé la main.

Conservez une copie de vos délégations de pouvoir, des procès-verbaux d’assemblée et de vos contrats d’assurance durant au moins 10 ans. En cas d’action tardive, ce sont vos seules armes pour prouver la régularité de vos actes passés.

Conclusion : Vers une gouvernance éclairée

Le risque zéro n’existe pas, mais l’impréparation est une faute. En maîtrisant les contours de votre responsabilité civile et pénale et en vous entourant des bons experts, vous sécurisez votre avenir.

Le cabinet d’avocats d’affaires GOLDWIN AVOCATS à Paris 16 reste votre partenaire privilégié pour chaque étape de la vie de votre entreprise.